Esta análise estatística foi conduzida sobre o Nasdaq em barras de M1, utilizando dados tick a tick, inicialmente realizado nos primeiros 30 minutos da abertura do mercado e posteriormente expandido para mais horários. O objetivo foi testar um padrão de scalp baseado em uma combinação de barra de força e martelo de cauda longa.

A estratégia foi apresentada por Guilherme Vieira (@guilherme.scalper), e após programá-la, realizei testes para validar sua eficiência.

Descrição do Padrão

O padrão consiste em:

- Uma barra de força com pouco pavio no fechamento, seguida de um martelo com cauda longa na mesma direção, também com pouca sombra, entra na posição quando fecha a barra do martelo.

- Foram definidos tamanhos mínimos configuráveis tanto para a barra quanto para o martelo, levando em consideração a diferença entre a máxima e a mínima (High - Low).

Parâmetros Configuráveis

- Tamanho da Barra: Valor em Ticks (High - Low).

- Tamanho do Martelo: Valor em Ticks (High - Low).

- Sombra no fechamento da Barra: Valor percentual em relação ao tamanho do corpo.

- Sombra na abertura da Barra: Valor percentual em relação ao tamanho do corpo.

- Abertura e Fechamento do Martelo: A abertura e fechamento devem ocorrer com um percentual máximo em relação à máxima para compras ou à mínima para vendas.

- Alvo : O Profit Target é definido em Ticks

- Stop: O Stop Target é definido em Tick

- Horário: Janela de horário para entrar nas operações definida em horas e minutos.

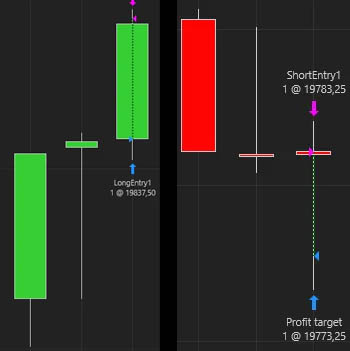

Exemplos Visuais

A seguir, exemplos do padrão em operações de compra e venda:

Nota: A barra pode ter uma cauda maior, similar a um martelo (parâmetro otimizável).

Imagem de exemplo do padrão na COMRPA e VENDA onde a barra pode ter uma cauda maior como um martelo

Período de teste

Os testes preliminares foram realizados apenas nos primeiros 30 minutos de abertura do mercado Nasdaq. As datas variam conforme o horário de verão nos Estados Unidos, sendo:

- Horário de verão: 10h30 às 11h (horário de Brasília).

OBS: O Horário de verão americano 2024 iniciou em 10 de março até 03 de novembro.

Valores / Lote

Para fins de teste, foi utilizado 1 lote no NQ (sigla da Nasdaq Mini na Rithmic) em uma conta demo, no padrão de uma mesa proprietária da Apex.

Plataforma usada para os teste

A plataforma empregada para os testes foi o Ninja Trader 8, com resolução tick a tick.

Aviso Importante

As análises e resultados apresentados foram obtidos com base em dados históricos e condições específicas de mercado. No entanto, é importante ressaltar que resultados passados não garantem desempenho futuro. O uso dessa estratégia em conta real deve ser feito com cautela, levando em consideração os riscos envolvidos no mercado financeiro. Operar no mercado de futuros pode resultar em perdas, e o uso do robô ou da estratégia apresentada é de responsabilidade única e exclusiva do usuário.

Resultado dos Testes

Confira os resultados detalhados de cada operação, com capturas de tela de exemplo: